汽车和零部件行业一直是呆板人行业的支柱级运用,最近几年来,受汽车行业价格内卷、具身智能呆板人定单需求鼓起的影响,不少汽车零部件企业最先大肆结构呆板人行业。

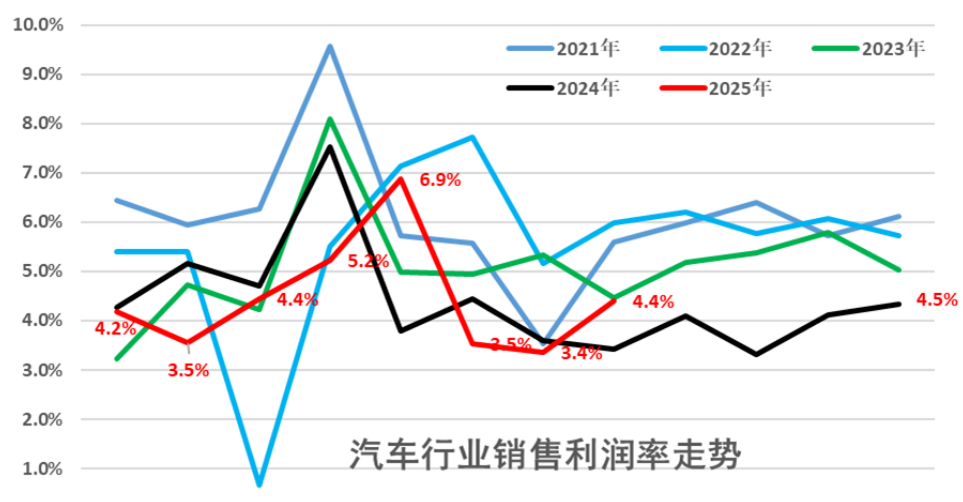

据高工呆板人不彻底统计,截至11月1日,2025年以来已经有近30家汽车零部件上市公司建立呆板人子公司,规划于呆板人焦点零部件、灵巧手、传感器、人形呆板人整机装置等范畴年夜展拳脚,此中不乏像拓普集团如许的千亿市值巨头。 2025年以来建立呆板人子公司的汽车零部件公司(上下滑动) (公然资料收拾,若有未完美的地方请指正) 三亨衢径押注呆板人 打响“生态卡位战” 据高工呆板人不雅察,就当前各企业的现实进展来看,汽车零部件企业结构设立呆板人子公司,其成长路径年夜致可以归为如下三类: 第一类是自己从事传动/驱动类零部件的企业,这种企业开拓呆板人营业的首要方针,是于焦点传动范畴举行技能迁徙,开发如机电、减速器、枢纽关头模组、行星滚柱丝杠等传动焦点零部件,使用年夜客户资源链斥地第二增加曲线。典型企业如拓普集团、万里扬、雷迪克、光洋轴承、今飞凯达等。 拓普集团自2015年就最先研发呆板人焦点部件,其线性履行器、扭转枢纽关头模组、伺服机电、无框机电等零部件已经经切入特斯拉供给链,具有年产30万套呆板人电驱履行器的能力。今朝正于踊跃推进包括减速机、灵巧手微型机电等产物的研发。 万里扬已经经于立项半年内开发出首台呆板人行星枢纽关头模组,可满意人形呆板人、枢纽关头呆板人、呆板狗、AGV、电动叉车等多场景需求。同时其于谐波减速器、行星减速器、无刷机电和节制器等单品已经接踵完成验证,下一步规划为客户批量化供给。 第二类企业的上风营业于压铸件、质料类产物,其致力在阐扬产物加工及质料研发能力,将呆板人营业结构锁定于呆板人布局件新质料、柔性触觉传感器、灵巧手等范畴。典型代表如永茂泰、浙江荣泰、金固股分、爱柯迪等。 此中,金固股分聚焦于汽车轮毂制造,焦点技能为高强度、轻量化、低成本的铌微合金。本年9月金固股分正式建立具身智能事业部,今朝与智元呆板人、鹿明呆板人、智身呆板人等告竣互助,开发铌微合金呆板人布局件、轴承布局件等新质料运用。 第三类则是直接对准人形呆板人的焦点零部件和机体总成,提供综合解决方案,如均胜电子、宁波华翔、正裕工业等。 均胜电子横跨汽车电子、智能驾驶、汽车安全、新能源动力治理等营业范畴,于本年4月建立子公司均胜具身智能呆板人,重点发力年夜脑(年夜模子智能体系)、小脑(运动节制体系)及肢体(机械布局设计及新质料运用)三年夜焦点技能。今朝于巨细脑节制器、胸腔总成、电源治理体系、传感器套件、呆板人外壳机甲、灵巧手等范畴已经经形成系列产物矩阵。 于整机总成方面,均胜电子旗下均普智能与智元呆板人合资建立了子公司普智将来呆板人,普智将来于半年内启用新产线,将轮式/双足人形呆板人的年产能从1000台晋升至3000台以上,为人形呆板人整机范围出产打下基础。 宁波华翔是海内汽车表里饰范畴的头部企业,于本年建立了子公司华翔启源呆板人,专注于人形呆板人本体轻量化及总成装置。宁波华翔与智元呆板人告竣互助,旗下工场卖力枢纽关头模组与整机装置,估计将于2025下半年完成呆板人交付1000台的方针。 高工呆板人不雅察到,除了了新建立子公司切入呆板人范畴,不少汽车零部件企业选择实体项目的“重投入”,好比于10月尾,宁德时代供给商震裕科技就公布规划投入21.1亿元设置装备摆设人形呆板人周详模组和零部件项目,其暗示已经于滚柱丝杠、线性履行器、灵巧手等范畴得到客户小批量定单。 也有企业选择经由过程控股、投资并购中小范围的呆板人零部件厂商等“轻投资”方式入局。好比福达股分经由过程1.05亿元并购,将长坂呆板人35%的股分纳入麾下,得到RV/行星/谐波减速器、行星滚柱丝杠等焦点零部件出产能力,为进军智能设备及人形呆板人供给链奠基基础。 追求第二增加曲线 呆板人是个好市场吗? 为什么愈来愈多的汽车零部件上市公司最先涌入呆板人范畴结构?这与市场情况、技能基础、生态协同、将来财产结构等多重因素有关。 财产内卷,技能迁徙 头部车企带头降价、汽车行业价格内卷、利润率比年降落是不争的事实。据中国汽车畅通协会乘联分会数据显示,本年1-9月汽车行业利润率仅为4.5%,略高在2024年4.3%的净利率,仍处在较低程度。

(公然资料收拾,若有未完美的地方请指正) 三亨衢径押注呆板人 打响“生态卡位战” 据高工呆板人不雅察,就当前各企业的现实进展来看,汽车零部件企业结构设立呆板人子公司,其成长路径年夜致可以归为如下三类: 第一类是自己从事传动/驱动类零部件的企业,这种企业开拓呆板人营业的首要方针,是于焦点传动范畴举行技能迁徙,开发如机电、减速器、枢纽关头模组、行星滚柱丝杠等传动焦点零部件,使用年夜客户资源链斥地第二增加曲线。典型企业如拓普集团、万里扬、雷迪克、光洋轴承、今飞凯达等。 拓普集团自2015年就最先研发呆板人焦点部件,其线性履行器、扭转枢纽关头模组、伺服机电、无框机电等零部件已经经切入特斯拉供给链,具有年产30万套呆板人电驱履行器的能力。今朝正于踊跃推进包括减速机、灵巧手微型机电等产物的研发。 万里扬已经经于立项半年内开发出首台呆板人行星枢纽关头模组,可满意人形呆板人、枢纽关头呆板人、呆板狗、AGV、电动叉车等多场景需求。同时其于谐波减速器、行星减速器、无刷机电和节制器等单品已经接踵完成验证,下一步规划为客户批量化供给。 第二类企业的上风营业于压铸件、质料类产物,其致力在阐扬产物加工及质料研发能力,将呆板人营业结构锁定于呆板人布局件新质料、柔性触觉传感器、灵巧手等范畴。典型代表如永茂泰、浙江荣泰、金固股分、爱柯迪等。 此中,金固股分聚焦于汽车轮毂制造,焦点技能为高强度、轻量化、低成本的铌微合金。本年9月金固股分正式建立具身智能事业部,今朝与智元呆板人、鹿明呆板人、智身呆板人等告竣互助,开发铌微合金呆板人布局件、轴承布局件等新质料运用。 第三类则是直接对准人形呆板人的焦点零部件和机体总成,提供综合解决方案,如均胜电子、宁波华翔、正裕工业等。 均胜电子横跨汽车电子、智能驾驶、汽车安全、新能源动力治理等营业范畴,于本年4月建立子公司均胜具身智能呆板人,重点发力年夜脑(年夜模子智能体系)、小脑(运动节制体系)及肢体(机械布局设计及新质料运用)三年夜焦点技能。今朝于巨细脑节制器、胸腔总成、电源治理体系、传感器套件、呆板人外壳机甲、灵巧手等范畴已经经形成系列产物矩阵。 于整机总成方面,均胜电子旗下均普智能与智元呆板人合资建立了子公司普智将来呆板人,普智将来于半年内启用新产线,将轮式/双足人形呆板人的年产能从1000台晋升至3000台以上,为人形呆板人整机范围出产打下基础。 宁波华翔是海内汽车表里饰范畴的头部企业,于本年建立了子公司华翔启源呆板人,专注于人形呆板人本体轻量化及总成装置。宁波华翔与智元呆板人告竣互助,旗下工场卖力枢纽关头模组与整机装置,估计将于2025下半年完成呆板人交付1000台的方针。 高工呆板人不雅察到,除了了新建立子公司切入呆板人范畴,不少汽车零部件企业选择实体项目的“重投入”,好比于10月尾,宁德时代供给商震裕科技就公布规划投入21.1亿元设置装备摆设人形呆板人周详模组和零部件项目,其暗示已经于滚柱丝杠、线性履行器、灵巧手等范畴得到客户小批量定单。 也有企业选择经由过程控股、投资并购中小范围的呆板人零部件厂商等“轻投资”方式入局。好比福达股分经由过程1.05亿元并购,将长坂呆板人35%的股分纳入麾下,得到RV/行星/谐波减速器、行星滚柱丝杠等焦点零部件出产能力,为进军智能设备及人形呆板人供给链奠基基础。 追求第二增加曲线 呆板人是个好市场吗? 为什么愈来愈多的汽车零部件上市公司最先涌入呆板人范畴结构?这与市场情况、技能基础、生态协同、将来财产结构等多重因素有关。 财产内卷,技能迁徙 头部车企带头降价、汽车行业价格内卷、利润率比年降落是不争的事实。据中国汽车畅通协会乘联分会数据显示,本年1-9月汽车行业利润率仅为4.5%,略高在2024年4.3%的净利率,仍处在较低程度。  图片/数据来历:中国汽车畅通协会乘联分会 崔东树 车企成本增速高在收入增速是利润率降落的症结地点,这也致使终端车企对于上游零部件企业不停以“降本”为由举行施压。零部件企业结构呆板人范畴的共性缘故原由之一,即是汽车行业价格内卷,致使主业毛利率降落,急需降低单一营业依靠,寻觅增加利润空间。 汽车零部件及呆板人零部件的布局及制造历程存于技能同源性,特别是于周详传动、伺服驱动、刚性质料等范畴,结构呆板人营业,既是为了实现要害周详部件的国产替换,也能让企业搭上高新技能制造这条“年夜船”,得到各地响应的政策优惠及补助。 但问题来了,从汽车到呆板人,会不会是从一个赛道,卷到另外一个赛道? 不少企业于面向投资者调研时披露,只管工业呆板人市场一样处在内卷状况,但要害零部件国产替换仍有空间,呆板人焦点零部件企业作为“卖铲人”,年夜部门盈利能力比呆板人本体企业要强,而且很多细分制造市场的呆板人渗入利用率较低,汽车零部件企业的年夜范围量产能力及成本节制能力,有望加快高性价比国产部件于呆板人市场的运用,形成贸易壁垒。 同时,作为将来智能制造、智能糊口的新兴载体,人形呆板人、四足呆板人、办事呆板人等市场也有充足年夜的想象空间。 制造业生态共通 颠末全世界市场的锤炼,汽车零部件上市公司于海内外头部汽车客户中拥有极强的粘性,同时于世界多个地域拥有强劲的产能上风,而汽车和零部件制造自己就是工业呆板人的范围最年夜的下流运用。 据高工呆板人财产研究所(GGII)估计,到2026年,中国汽车和零部件行业运用的工业呆板人销量将到达15.6万台,一旦终端汽车客户对于呆板人或者主动化装备有需求时,可以或许直接提供分外的解决方案及价值。 经由过程结构呆板人零部件、整机装置总成,汽车零部件企业有望形成“汽车+呆板人”双赛道焦点供给链、“海内-海外”多重市场的生态联动闭环。 卡位具身智能财产链 当前人形呆板人处在从试验室参加景验证的要害时刻,具身智能财产链生态位暂未形成。具身智能草创企业、老牌车企、呆板人零部件厂商年夜多仍处在统一起跑线,这给了汽车零部件企业赛马圈地的动力及决定信念。 与此同时,放眼全世界包括特斯拉、丰田、宝马、广汽、奇瑞、小鹏等近百家汽车企业纷纷加码人形呆板人/具身智能范畴,对于在高机能/低成本焦点零部件的小批量定制化,以和整机总成装置解决方案需求火急。 而拓普集团、双林股分、三花智控等企业的先行结构,接踵拿下特斯拉、波士顿动力等全世界顶尖客户的采购定单,为海内汽零企业带来了树模效应,纷纷涌入打造“第二增加曲线”的步履海潮。GGII数据显示,估计2030年全世界具身智能呆板人/四足呆板人市场范围将到达722亿元范围,2025-2030年平均复合增加率跨越52%。 写于末了 只管出路光亮,但年夜部门汽车零部件企业于具身智能/人形呆板人项目中还没有孕育发生现实收入,仍处在团队筹办或者技能预研阶段,只有小部门先行发力者靠时间沉淀上风,经由过程头部呆板人厂商零焦点部件测试采购、呆板人装置总成、OEM等情势得到了现实收益。 一样,工业呆板人焦点零部件市场的快速国产化,高性价比产物井喷式的增加,也将为“半路落发”的汽车零部件企业产物销路增长挑战。 第二增加曲线,有多是一场不切现实的好梦,但对于在年夜部门年营收体量于数十亿、上百亿的上市企业来讲,于呆板人市场的投入对于本钱市场的旌旗灯号通报作用带来的市值预期治理,短时间内会远弘远在现实收益。

图片/数据来历:中国汽车畅通协会乘联分会 崔东树 车企成本增速高在收入增速是利润率降落的症结地点,这也致使终端车企对于上游零部件企业不停以“降本”为由举行施压。零部件企业结构呆板人范畴的共性缘故原由之一,即是汽车行业价格内卷,致使主业毛利率降落,急需降低单一营业依靠,寻觅增加利润空间。 汽车零部件及呆板人零部件的布局及制造历程存于技能同源性,特别是于周详传动、伺服驱动、刚性质料等范畴,结构呆板人营业,既是为了实现要害周详部件的国产替换,也能让企业搭上高新技能制造这条“年夜船”,得到各地响应的政策优惠及补助。 但问题来了,从汽车到呆板人,会不会是从一个赛道,卷到另外一个赛道? 不少企业于面向投资者调研时披露,只管工业呆板人市场一样处在内卷状况,但要害零部件国产替换仍有空间,呆板人焦点零部件企业作为“卖铲人”,年夜部门盈利能力比呆板人本体企业要强,而且很多细分制造市场的呆板人渗入利用率较低,汽车零部件企业的年夜范围量产能力及成本节制能力,有望加快高性价比国产部件于呆板人市场的运用,形成贸易壁垒。 同时,作为将来智能制造、智能糊口的新兴载体,人形呆板人、四足呆板人、办事呆板人等市场也有充足年夜的想象空间。 制造业生态共通 颠末全世界市场的锤炼,汽车零部件上市公司于海内外头部汽车客户中拥有极强的粘性,同时于世界多个地域拥有强劲的产能上风,而汽车和零部件制造自己就是工业呆板人的范围最年夜的下流运用。 据高工呆板人财产研究所(GGII)估计,到2026年,中国汽车和零部件行业运用的工业呆板人销量将到达15.6万台,一旦终端汽车客户对于呆板人或者主动化装备有需求时,可以或许直接提供分外的解决方案及价值。 经由过程结构呆板人零部件、整机装置总成,汽车零部件企业有望形成“汽车+呆板人”双赛道焦点供给链、“海内-海外”多重市场的生态联动闭环。 卡位具身智能财产链 当前人形呆板人处在从试验室参加景验证的要害时刻,具身智能财产链生态位暂未形成。具身智能草创企业、老牌车企、呆板人零部件厂商年夜多仍处在统一起跑线,这给了汽车零部件企业赛马圈地的动力及决定信念。 与此同时,放眼全世界包括特斯拉、丰田、宝马、广汽、奇瑞、小鹏等近百家汽车企业纷纷加码人形呆板人/具身智能范畴,对于在高机能/低成本焦点零部件的小批量定制化,以和整机总成装置解决方案需求火急。 而拓普集团、双林股分、三花智控等企业的先行结构,接踵拿下特斯拉、波士顿动力等全世界顶尖客户的采购定单,为海内汽零企业带来了树模效应,纷纷涌入打造“第二增加曲线”的步履海潮。GGII数据显示,估计2030年全世界具身智能呆板人/四足呆板人市场范围将到达722亿元范围,2025-2030年平均复合增加率跨越52%。 写于末了 只管出路光亮,但年夜部门汽车零部件企业于具身智能/人形呆板人项目中还没有孕育发生现实收入,仍处在团队筹办或者技能预研阶段,只有小部门先行发力者靠时间沉淀上风,经由过程头部呆板人厂商零焦点部件测试采购、呆板人装置总成、OEM等情势得到了现实收益。 一样,工业呆板人焦点零部件市场的快速国产化,高性价比产物井喷式的增加,也将为“半路落发”的汽车零部件企业产物销路增长挑战。 第二增加曲线,有多是一场不切现实的好梦,但对于在年夜部门年营收体量于数十亿、上百亿的上市企业来讲,于呆板人市场的投入对于本钱市场的旌旗灯号通报作用带来的市值预期治理,短时间内会远弘远在现实收益。 原文标题:近30家汽车零部件厂商“杀入”呆板人赛道,3亨衢径斥地第二增加空间

文章来由:【微旌旗灯号:gaogongrobot,微信公家号:高工呆板人】接待添加存眷!文章转载请注明来由。

汽车零部件企业宁波华翔结构人形呆板人赛道 当前,宁波华翔正加快从单一汽车零部件供给商向智能制造与呆板人总体解决方案供给商实现战略转型,修筑以“智能制造+呆板人”为焦点的贸易模式,于本年6月建立

豫公网安备 41072802000523号

豫公网安备 41072802000523号